日前,孚道行政诉讼部主任黄钰欣律师作为合规考察人承办的企业合规整改案件顺利办结,该案考察对象经整改合格,最终由中山市第一市区人民检察院作出不起诉决定。据悉,该案系一区检开展企业合规的第一案,自2022年9月启动,历时半年,黄钰欣律师受中山市涉案企业合规第三方监督评估机制管理委员会选任,作为该案的合规考察人之一,全程参与企业合规整改。

案情简介

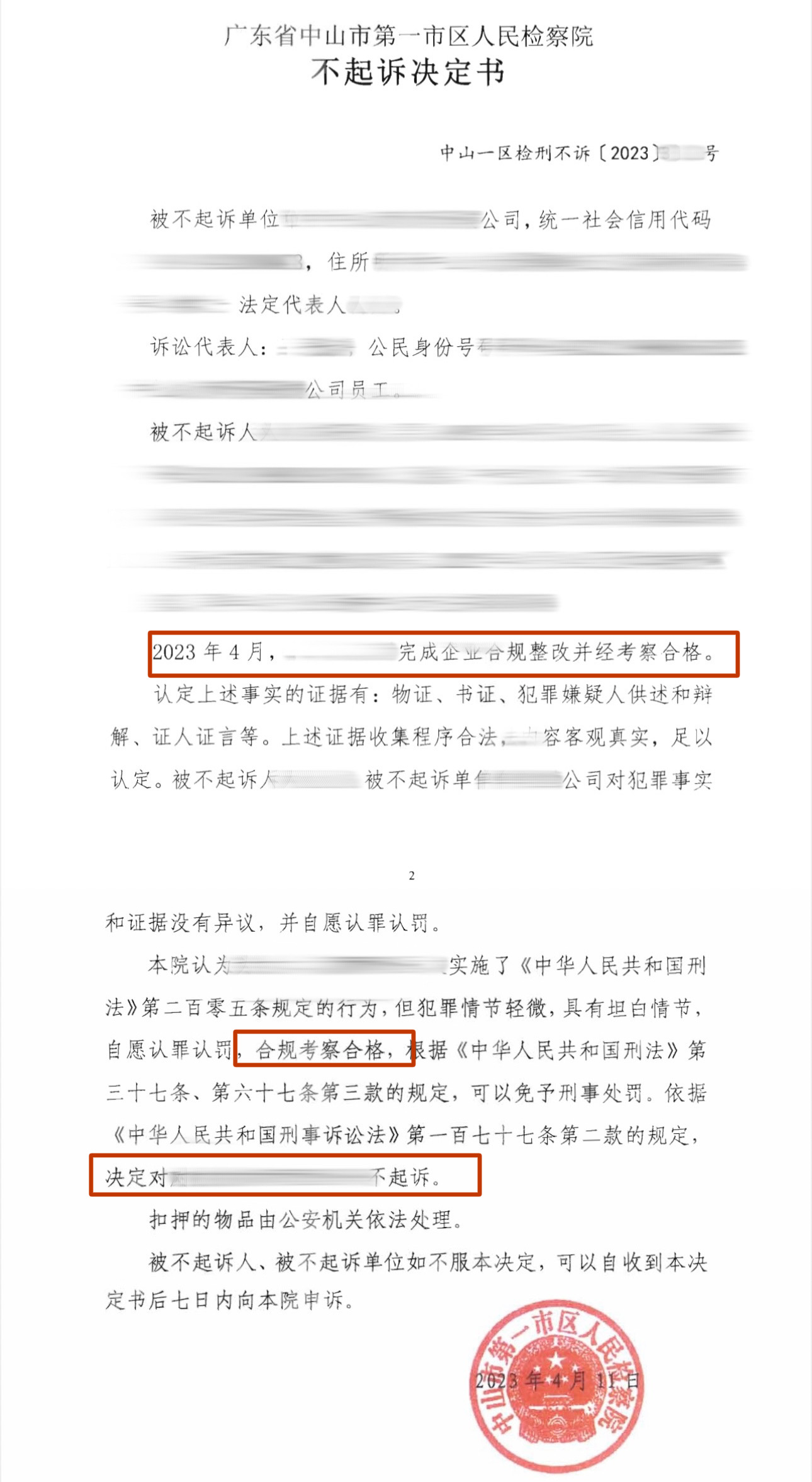

涉案甲公司系一家服装生产加工企业,其时任法定代表人A某以支付手续费的方式从某纺织有限公司虚开增值税专用发票36张,价税合计金额人民币四百余万元,其中税款数额共计人民币四十余万元。之后A某将上述36张发票用于甲公司在2019年4月至2019年6月申报抵扣应缴税款。后A某对公安机关及检察机关如实供述了罪行,自愿认罪认罚。中山市第一市区人民检察院经广东省人民检察院批准,同意甲公司进行合规整改,即整改后经专家组评估,并由中山市第一市区人民检察院作出是否宽缓处理的决定。

本案作为中山市第一市区人民检察院承办的“企业合规第一案”,选聘了由税务机关代表和律师代表组成的专家组参与合规调查,黄钰欣律师作为第三方专家组成员全面参与本案办理。合规整改期自2022年9月21日起至2023年4月10日,该期间专家组进行了多次入企指导,通过“真整改”实现“全合规”,根据企业整改情况,黄钰欣律师牵头撰写了企业合规考察报告,经专家组讨论确定整改结果为合格。为了整改的验收工作,黄钰欣律师还以合规考察人身份参加专场听证会,独立发表意见。最后,中山市第一市区人民检察院对甲公司和时任法定代表人A某作出不起诉决定。

办案过程

黄钰欣律师受中山市涉案企业合规第三方监督评估机制管理委员会选任,作为甲公司涉嫌虚开增值税专用发票犯罪一案刑事合规第三方监督评估组织成员,参与对涉案企业专项合规整改实施第三方监督评估,并作为律师专家,在专家组评估全过程中发挥了重要作用。

一、全程参与整改,切实做到监督

专家组介入后初步通过与甲公司管理人员的约谈,经对甲公司历史情况的查询,认为本案发生主要源于甲公司业务扩展过程中,由于上游供应商无法全面开具发票,从而导致公司进项不足,因此本案的发生具有一定的偶然性,且公司此前并未发生类似刑事案件或遭受类似行政处罚,故专家组认为该公司就案涉增值税发票问题,存在合规整改并解除风险点的可行性。

2022年9月至2023年4月,专家组将整个合规整改阶段分为合规启动、跟进考察、考核评价三个阶段,黄钰欣律师作为第三方监督评估小组成员多次与相关人员沟通相关案情,多次入企考察,确保企业合规整改过程看得见、效果落得实、质量过得关。

二、结合专业知识,提出税务风险

在本次第三方合规监督评估中,黄钰欣律师提供了相关法律意见,建议甲公司积极学习税收相关法律法规,耐心向甲公司负责人从法律角度说明了虚开增值税发票行为的危害,并提出该涉案企业有如下税务风险需警惕:

1、收到专用发票,却没有用于抵扣,也没有入账,可能导致该公司存在“体外循环”“两本账”等风险。

2、合作供应商不能开专用发票,让其上家直接开给该公司。这种专用发票,不能用于抵扣,会引发税务风险。

3、专用发票商品品名与实际清单不符,或者没有清单,导致报税出现问题,易引发税务风险。

4、警惕“阴阳发票”,避免客户联和记账联、存根联抬头不一致。

5、警惕假发票、套号发票。

三、撰写评估报告,参加听证会

在合规整改期结束后,根据甲公司提交的合规整改计划和合规整改实际效果,由黄钰欣律师主笔完成了《关于甲公司涉嫌虚开增值税专用发票犯罪一案合规考察报告》,并经逐项评估,最终讨论确定本案合规整改结果为合格。

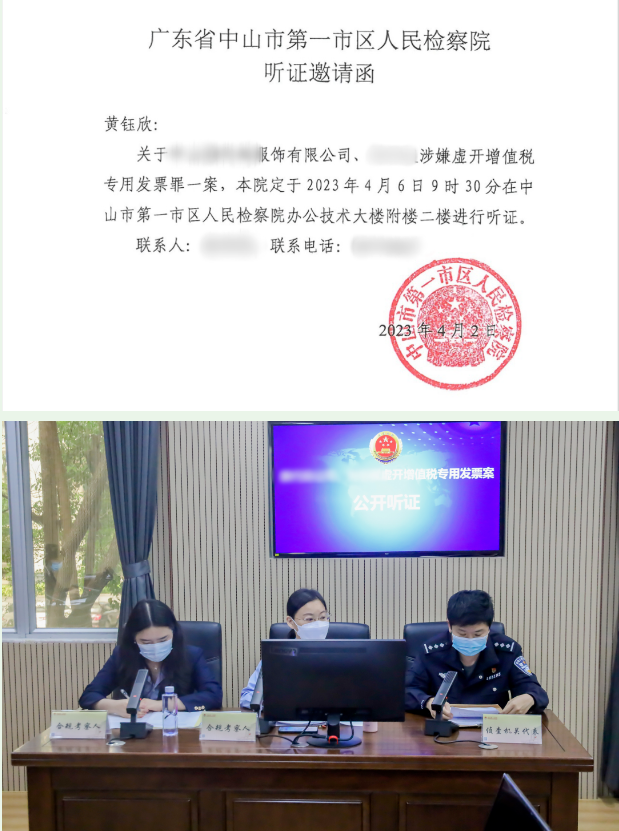

2023年4月6日上午,中山市第一市区人民检察院就本案召开了企业合规验收听证会,以“企业合规+公开听证”方式,共同对甲公司的合规整改工作进行验收。黄钰欣律师作为第三方评估人员发表专业意见,从考虑本案发生成因、甲公司进行的补缴措施结合甲公司合规整改合格的实际情况,建议对本案作出相对不起诉决定,并现场回答了听证员的提问。

办案心得

建立有效的企业合规制度,需要将刑事和行政监管的双重激励机制与企业内部推行合规管理同步进行,内外交互,明确合规管理不仅是应对危机的工具,也是实现企业可持续发展的重要手段。

本案充分运用刑事合规思维和合规改革措施,通过积极整改和严格评估,涉案企业和实际控制人最终获得检察机关的不起诉决定。这是检察机关优化营商环境,护航民营企业健康发展的生动实践,也能促进企业合规守法经营,减少和预防企业犯罪,既能给涉案企业警醒和教育,同时也给相关行业企业提供样板借鉴,为服务“六稳”“六保”,助力民营企业行稳致远、营造良好法治化营商环境贡献力量。